21년도 새롭게바뀌는 부동산정책 1탄

안녕하세요 인포노미입니다. 이번시간에는 21년부터 바뀌는 부동산정책에 대해서 알아보고자합니다.

궁금하신 부분이있으시면 댓글로 남겨주세요!

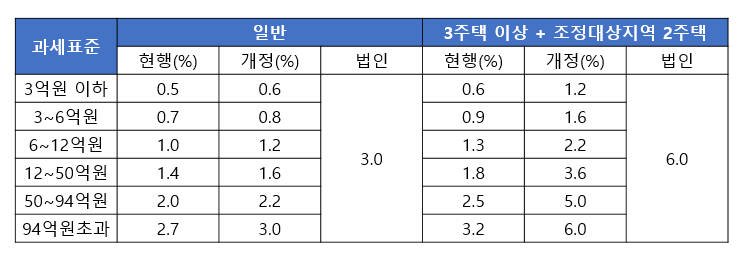

1. 주택 종합부동산세율 인상

주택분 종합부동산세제가 아래 그림1과 같이 변경됩니다.

○ 주택에 대한 종합부동산세율을 인상하였으며, 법인에 대해서는 개인 최고세율이 단일세율로 적용됩니다.

○ 조정지역 2주택자의 세부담 *상한을 200%에서 300%로 인상하였고, 법인에 대한 세부담 상한을 폐지했습니다.

* 전년 대비 당해 연도의 [종합부동산세액과 재산세액]의 합산세액 증가 한도

○ 법인에 대한 종합부동산세 *과세표준 산정시 기본공제(6억원)을 폐지하였습니다.

* (주택공시가격의 합계 - 6억원) x 공정시장가액비율('21년 기준 95%) : 현행

(주택공시가격의 합계) x 공정시장가액비율('21년 기준 95%) : 개정

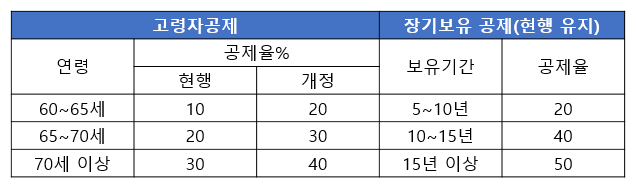

○ 실수요 1주택자의 부담 경감을 위해 1세대 1주택 보유 고령자의 세액공제율(구간별+10%p↑) 및 *합산공제율 한도 (70→80%)를 상향하였습니다.

* 1세대 1주택 보유자 합산공제율 = 고령자 공제율 + 장기보유 공제율

2. 조정대상지역 다주택자에 대한 양도소득세율 인상

주택에 대한 양도소득세제가 변경됩니다.

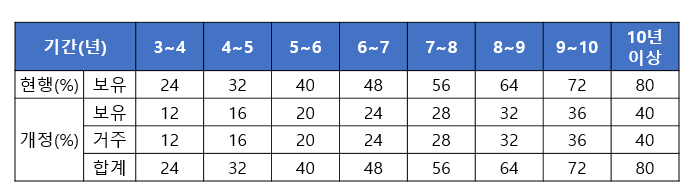

○ 1세대 1주택(실거래가 9억 원 초과)에 대한 장기보유특별공제 적용요건에 거주기간이 추가 되었습니다.

- 보유기간 연 8%였던 공제율은 '21.1.1. 이후 양도하는 주택부터 [보유기간 4% + 거주기간 4%]로 조정됩니다.

○ 보유기간이 3~4년 이상이고 거주기간은 2~3년인 경우 8% 즉, 보유와 거주기간이 둘다 3~4년 이여야 12%

○ 2년 미만 보유 주택(조합원입주권∙분양권 포함) 및 조정대상지역 내 다주택자에 대한 양도소득 세율이 인상되어

'21. 6. 1. 이후 양도하는 주택부터 적용됩니다.

- (단기) 1년 미만 : 40% → 70%, *1~2년 : 기본세율 → 60%

* 분양권은 2년 이상 보유한 경우에도 60%의 중과세율이 적용

- (다주택)[현행]기본세율 + 10%p(2주택) 또는 20%p(3주택 이상)[개정]기본세율+20%p(2주택) 또는 30%p(3주택 이상)으로 2주택, 3주택 이상 모두 현행보다 10%p씩 증가하였습니다.

○ '21.1.1. 이후 새로 취득한 분양권은 1세대 1주택자∙조정대상지역 내 다주택자 여부 판단시 주택 수에 포함됩니다.

○ '21.1.1. 이후 법인이 주택을 양도하는 경우 법인세율(10~25%)에 더해 추가과세되는 세율이 10→20%로 인상됩니다.

- 법인이 보유한 주택을 취득하기 위한 권리(조합원입주권, 분양권)에 대해서도 양도시 추가세율이 적용됩니다.

※ 요약

1. 1세대 1주택 장기보유특별공제 적용요건에 거주기간 추가

2. 2년 미만 보유 주택(조합원입주권, 분양권 포함)에 대한 양도소득세율 인상

- 현행 : (1년 미만) 40%, (2년 미만) 기본세율

- 개정 : (1년 미만) 70%, (2년 미만) 60%

3. 조정대상지역 다주택자 중과세율 인상

- 현행 : (1세대 2주택) 기본세율 + 10%p, (1세대 3주택) 기본세율 + 20%p

- 개정 : (1세대 2주택) 기본세율 + 20%p, (1세대 3주택) 기본세율 + 30%p

4. '21.1.1. 이후 새로 취득한 분양권은 1세대 1주택자, 조정대상 지역 다주택자 여부 판단시 주택 수에 포함

5. 법인 주택 양도시 추가과세되는 세율 인상(10→20%)

1, 5번의 경우 '21.1.1.이후 양도하는 분부터 적용

2, 3번의 경우 '21.6.1.이후 양도하는 분부터 적용

4번의 경우 '21.1.1. 이후 새로 취득하는 분양권부터 적용

'생활관련정보' 카테고리의 다른 글

| 나만모르는 출산관련 혜택 총정리! (0) | 2021.01.26 |

|---|---|

| 코인떡상의 꿈 - 네버루즈머니 (1) | 2021.01.24 |

| 집에서 할 수 있는 부업탐구 - (3)노마드태스크 (1) | 2021.01.19 |

| 집에서 할 수 있는 부업탐구 - (2)쿠팡파트너스 (0) | 2021.01.19 |

| 집에서 할 수 있는 부업탐구 - (1)네코랜드 (0) | 2021.01.17 |