기업탐구 - 셀트리온헬스케어

안녕하세요 이번시간에는 셀트리온에 대해서 알아보도록 하겠습니다.

저도 셀트리온을 매수했는데요 요즘 장이안좋아서 걱정이많아 이 기업을 계속 들고갈만한지 확인차 알아보려고 합니다.

셀트리온헬스케어

셀트리온헬스케어는 코스닥 상장업체로 바이오업으로 분류되어 있습니다.

계열사인 셀트리온과 공동개발하는 바이오의약품(바이오시밀러, 바이오베터, 바이오신약)의 글로벌 마케팅 및 판매업을 담당하는 회사로서, 현재는 바이오의약품 중 바이오 시밀러 시장 공략에 집중하고 있습니다.

1. 기업현황(21. 3. 19기준)

○ 시가총액(억원) : 180,086(보통주)

○ 발행주식수 : 151,971,142(보통주)

○ 시가총액(억원) : 보통주(180,086)

○ 유동주식수 : 94,034,479(약 60%), 외국인보유비중(약 17%)

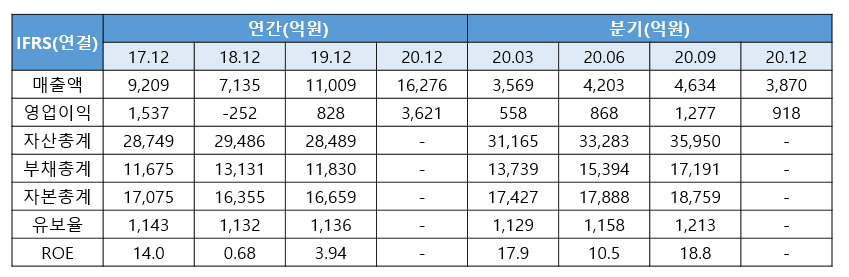

2. 재무제표(일부)

위의 재무제표는 제가 중요하다고 생각하는 건들만 따로 추렸습니다.

재무재표에서 가장중요하다고 생각하는건 해당기업의 매출액과 영업이익이 증가중인지, ROE(자기자본이익률 : 기업이 자본을 이용하여 얼마만큼의 이익을 냈는지)의 증가율이 중요하다고 생각합니다.

유뵤율같은경우는 자본잉여금을 합한금액을 납입자본금으로 나눈 비율로 재무건전성을 나타내는 비율입니다.

자본금이 50억인 회사의 유보율이 1000%라면 회사에 투자하거나 이익배분이 되지 않은 유보자금으로 500억이 있다는 뜻입니다.

현재 재무제표는 매우 양호하다고 볼 수 있습니다. 단순하게 생각해서 19.12월의 영업이익이 828억원인데 당시 주가는

50000원~60000원대 였습니다. 근데 이번 20년도 12월의 영업이익이 3,621억원에 육박하는데도 현재(21.3.19)주가는 125000원대입니다. 영업이익이 모든걸 뜻하지 않겠지만 영업이익이 4배가 증가했는데도 주가자체는 두배정도밖에 늘어나지 않았습니다. 이번 21년도 영업이익이 어떻게 나올지는 모르겠지만 충분히 사서 가져갈만하다고 볼 수 있을 것 같습니다(저도 보유중인데 횡보중이라 갑갑한 마음이 있긴합니다...)

3. 현황, 향후전망

현재 당사가 주력하고 있는 제품은 아래와 같습니다. 가장많은 매출비중을 가지고 있는 제품은 20년기준 트룩시마, 램시마, 허쥬마, 램시마SC순이며 점점 매출액은 늘어나는 추세에 있습니다.

- 램시마/인플렉트라 : 류마티스 관절염, 염증성장질환(자가면역질환)

- 램시마SC : 류마티스 관절염, 염증성장질환(자가면역질환)

- 트룩시마 : 비호지킨 림프종, 류마티스관절염

- 허쥬마 : 유방암, 위암

이외에도 아바스틴 바이오시밀러, 졸레어 바이오시밀러, 스텔라라 바이오시밀러, 프롤리아 바이오시밀러, 아일리아 바이오시밀러의 임상3상이 진행중이며, 셀트리온에서 개발 완료한 CT-P60(코로나 신속진단키트, 제품명 '디아트러스트')는 유럽 CE인증을 획득하여 당사에서 국내 및 미국을 제외한 전세계 시장에 판매 중에 있습니다.

CT-P59(코로나19 항체 치료제, 제품명 '렉키로나')역시 셀트리온에서 글로벌 임상 3상을 진행중이며 허가 이후 당사에서 국내를 제외한 전세계에서 판매할 예정입니다.

21년도는 램시마SC와 유플라이마가 주요 성장동력이 될 것으로 예상되며 기존 램시마와 트룩시마의 수출이 지속적으로 증가하는 형태로 둘의 안정적인 수익상승을 기반으로 다른 제품들의 수출을 늘리고 있는 상태입니다.

영업이익이 증가함에도 공매도 등의 사유로 주가상승이 이루어지고 있지 않은 것 같지만, 결국 주가는 실적을 따라가게 되어있기 때문에 지속적으로 사서 보유할 경우 글로벌 경제상황만 나빠지지않는다면 충분히 수익을 기대할 수 있을 것 같습니다.

'산업, 기업분석' 카테고리의 다른 글

| 기업분석 - 롯데정밀화학 (0) | 2020.07.16 |

|---|---|

| 기업분석 - 금화PSC(금화피에스씨) (0) | 2020.06.25 |

| 자율주행차 - (2) 자율주행차관련주(라닉스) (0) | 2020.06.19 |

| 자율주행차 - (1)자율주행차란? (0) | 2020.06.18 |

| 1. 산업분석(반도체) (0) | 2020.04.07 |